住宅ローンを組む際に必ず聞かれるのが『年収』。

勤め人の場合は、会社からいただく給料が年収にあたります。

しかし自営業者の場合、年収はどのように書くべきなのでしょうか。

今回は自営業者の年収の書き方について調べてみました!

自営業者が住宅ローンを組む際に申告する『収入』について

自営業者が収入の証明として提示できる書類といえば、確定申告書です。

住宅ローンについても、もちろん確定申告書が必要になってきます。

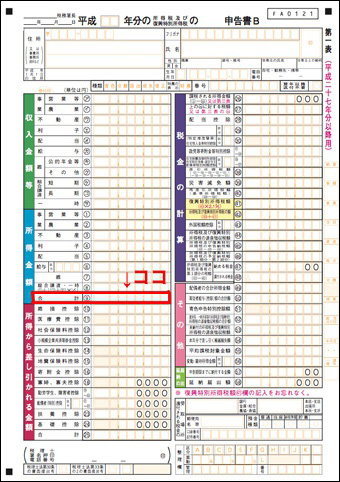

住宅ローンの審査において、自営業者の収入は確定申告書の9番(所得金額の合計欄)にて判断されるそうです。

つまり自営業者の場合は、所得額(売上ー必要経費)が収入額とみなされるということです。

※こちらにて↓9番の項目の位置をご確認ください。

自営業者が住宅ローンを組むために

自営業者の方で住宅ローンを組んで家を購入したい場合、事業開始から3年経過していることを条件にしているところが多いようです。

つまり直近3年分の確定申告書を、収入の証明として提出する必要があるということです。

事業開始から数年が経過しており過去3年分の所得が安定している場合、住宅ローンの審査は問題ないでしょう。

事業を始めて3年未満であっても、住宅ローンによっては審査に通過することもあります。

一度審査にかけてもらって判断されると良いでしょう。

自営業者が希望の額の住宅ローンを組むために

自営業者の場合、節税対策のために経費の計上の割合を増やし所得を低く抑えている方もいると思います。

しかし住宅ローンを組む際は、それが仇となってしまうこともあります。

そのため所得を低く見積もっている方は、修正申告を行うと良いでしょう。

確定申告の時期に限らず、税務署ではいつでも修正申告をすることが可能です。

所得額を増やすことで住宅ローンの審査には通りやすくなりますが、必然的に支払う税金額に影響が出てきます。

ご自身の経営や経済事情と照らし合わせて、住宅ローンのために所得額を増やすべきなのか判断していきましょう。

さいごに

自営業者が住宅ローンを組む際は、確定申告書の所得額によって判断されます。

そのため、税金対策で所得を低く抑えている人も、今後住居を購入したいと考えている人はその点も見積もって所得額を上手にコントロールしていきましょう。

修正申告をしてまで住宅ローンを組みたくないという方は、今年度から所得額の割合を増やし年度末まで待つというのも一つの手です。

ご自身の事業の売上をにらみつつ、住宅ローンの審査に挑んでくださいね。

この記事がみなさんのお役に立てたら幸いです。

最後までお読みいただき、ありがとうございました!

コメントを残す